老罗投资周记-20250503

微信公众号文章地址:老罗投资周记-20250503

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

1. 本周交易

无

2. 目前持仓

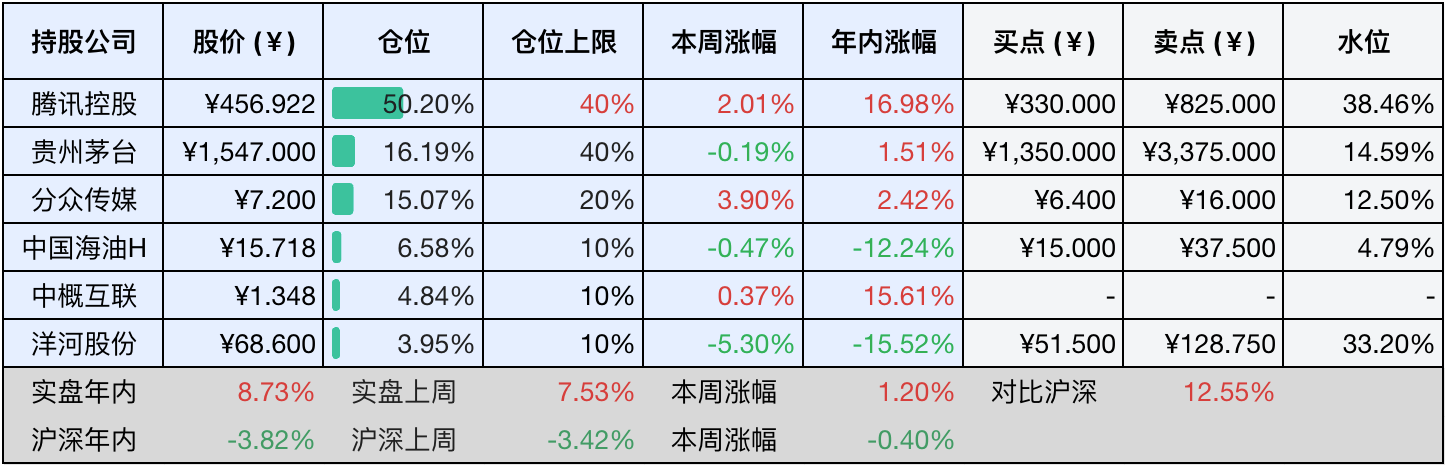

当前持有的股票包括:腾讯控股50.20%、贵州茅台16.19%、分众传媒15.07%、中国海油H6.58%、中概互联4.84%、洋河股份3.95%。

此外还有少量现金,加上少量的海康微视、恒瑞医药、上海机场、宋城演义等股票,其份额较少,仅作为观察仓不进行记录。其中海康威视是由于持仓比例长期低于1%,降级为观察仓。

本周旗下公司整体涨跌+1.20%,年内的收益+8.73%。

注1:表底为截止到今日,老罗和沪深300指数今年的收益率。

注2:表格中港股已按汇率换算为人民币。

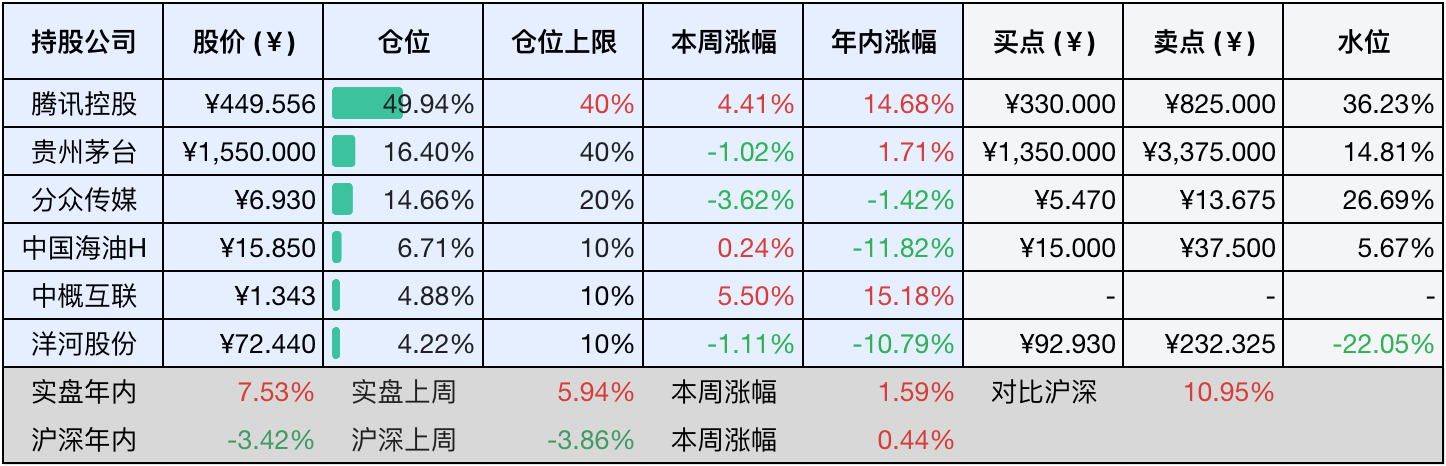

3. 上周数据

4. 本周事项

- 分众传媒年报

- 洋河股份年报

- 贵州茅台一季报

- 巴菲特股东大会

只对持股和交易感兴趣的朋友,读到这里就可以退出了。后面是对上述事件的展开,无新内容。

4.1 分众传媒年报

分众传媒24年年报显示,公司在宏观经济复苏放缓的背景下仍然实现了稳健增长,全年营业收入122.62亿元,同比增长3.01%,归母净利润51.55亿元,同比增长6.80%,这一成绩主要得益于楼宇媒体业务的持续深耕和海外市场的拓展。分众通过优化媒体点位布局,将三线及以下城市的电梯电视设备量同比提升169.44%,同时境外设备规模增至17.6万台,覆盖东南亚、中东等10个国家,形成了国内下沉市场与海外扩张的双重驱动。

从业务结构看,日用消费品行业客户占比提升至61.9%,贡献了75.91亿元收入,同比增长13.4%,尤其是化妆品和衣着类品牌投放增长显著。然而互联网行业广告收入同比下降19%,反映出广告主预算的结构性调整。

公司通过收购新潮传媒补足社区场景资源,整合后媒体点位将覆盖4.5万住宅小区,预计协同效应可提升屏效15%以上。不过此次并购也带来了整合风险,新潮传媒单屏营收仅为分众的54%,且24年前三季度仍然亏损509万元。

财务层面,分众的高分红策略成为亮点,全年累计派现47.66亿元,占净利润的92.45%,上市以来累计分红及回购金额达320亿元,股息率约4.8%。但现金流质量有所下降,经营活动净现金流同比下降13.5%至66.42亿元,应收账款周转天数延长至61天,合同负债减少36.69%,显示客户预付款减少且账期放宽。如果剔除设备折旧费用下降带来的1.46%成本缩减,实际净利率反而下降了0.92%,盈利质量还是存在一定的隐患。

技术革新方面,公司加速推进AIGC营销垂类大模型应用,实现广告创意生成效率提升40%,并通过五码关联技术将扫码率提升到了40%,数字化投放占比增至38%。但投资端表现不佳,89.3亿元的金融资产投资收益为负,暴露出了分众资金运用效率低的短板。

最后是估值,分众这种典型的周期型公司使用席勒估值法,近10年的利润分别为:15年33.89亿、16年44.51亿、17年60.05亿、18年58.23亿、19年18.75亿、20年40.04亿、21年60.63亿、22年27.9亿、23年48.27亿、24年51.55亿。10年合计利润443.82亿,10年平均值为44.382亿,合理估值在9.2元,买入位置在6.4元,卖出位置在16.0元,都做了上调处理。

4.2 洋河股份年报

看完表现不错的好学生,再来看看差生。洋河股份24年的年报,在白酒行业深度调整的背景下,呈现出了非常复杂的情况,公司全年实现营业收入288.76亿元,同比下滑12.83%,归母净利润66.73亿元,同比下降33.37%,这一业绩不仅创下了近十年首次营收利润双降纪录,更将净利润水平拉回至2017年的规模。第四季度单季亏损19.05亿元,暴露出渠道库存积压和动销乏力的困境。尽管业绩承压,洋河仍然延续了高分红传统,全年累计派发现金红利70亿元,股息率高达9.75%。

从业务结构看,收入占比86%的中高档酒核心板块出现14.79%的下滑,主要是因为梦之蓝系列在千元价格区间突破乏力,手工班等高端产品还没有形成规模效应,而大众价位段的拳头产品海之蓝、天之蓝又遭遇到今世缘、汾酒等品牌的激烈竞争。市场布局方面,省内市场收入下降11.43%,省外市场下滑14.35%,显示出全国化进程遭遇到了很大阻力。

潜在的风险同样不容忽视,经销商库存周期超过3个月,合同负债同比减少6.85%,反映出渠道信心不足,还需要时间修复。销售费用率攀升至19.2亿元,但研发投入却缩减了63.2%,这种重营销轻创新的失衡可能会制约洋河的长期竞争力。当前白酒行业正经历从规模扩张向价值竞争的关键转型,洋河能否凭借储能优势化解库存压力,借助手工班突破高端市场,将成为观察其二次增长的核心变量。

最后是估值,24年净利润66.7亿,三年后0增长或负增长至62.5亿,给25倍正常PE,打五折安全边际:62.5X25X0.5=775亿。总股本15亿,775/15=51.6元,向下取整,买点为51.5元,卖点为128.75元,或者50倍PE+五折安全边际的104元,买点和卖点都有大幅度下调。

一年前老罗也是因为洋河的种种让人看不懂的操作,当时卖出了大部分洋河股份,见下图:

当时还考虑留一点仓位来记住这次投资教训,但今年洋河又经历了更换签字会计师,营收入利润双下滑的情况,看来不得不再次考虑减少持仓了。目前还有不到4%的仓位,计划在有合适的价格时,换成茅台或是中海油H,清仓或将洋河的持仓减少到1%左右。

4.3 贵州茅台一季报

贵州茅台25年第一季度业绩报告显示,公司实现营业收入506.01亿元,同比增长10.54%;归母净利润268.47亿元,同比增长11.56%,延续了双位数增长的稳健态势。

渠道结构持续优化,直销渠道实现收入232.20亿元,同比增长20.19%,批发代理渠道收入273.60亿元,同比增长3.94%,两者形成更为均衡的渠道格局,直销收入占比提升到了45.89%。

产品矩阵方面,系列酒表现尤其亮眼,营收达到了70.22亿元,同比增长18.30%,占整体营收比例提升至13.88%,其中茅台1935通过新增1.935L规格产品、上线375ML装以及全国主题终端店招募等举措,进一步巩固其作为第二增长曲线的地位。文化营销方面,系列酒深度渗透宴席、年会等消费场景,品牌认知度显著提升。

国际化布局成效显著,海外市场实现营收11.19亿元,同比大幅增长37.53%,经销商网络新增5家至109家。数字化战略持续深化,i茅台平台贡献酒类收入58.70亿元,同比增长9.86%,占直销渠道收入的25.3%,通过美团、饿了么、抖音等新零售渠道进一步拓展年轻消费群体。

财务健康度方面,期末现金及现金等价物余额攀升至1765.48亿元,比年初增长了3.87%,预收账款(合同负债+其他流动负债)稳定在98.78亿元,显示经销商打款意愿保持强劲。经营活动现金流净额达88.09亿元,销售回款能力持续增强。

在白酒行业整体承压的背景下,贵州茅台通过精准的价格调控(比如稳定飞天茅台批发价)和终端网络建设(全国超过6000家的主题终端),有效地维持供需动态平衡。尽管25年营收增速目标设定仅为9%,但一季度实际增速已达10.67%,为全年业绩目标的实现奠定坚实基础,展现出了龙头企业应对行业周期的强大韧性。

4.4 巴菲特股东大会

25年的巴菲特股东大会于今天在美国奥马哈举行,这场被喻为投资界春晚的盛会恰逢巴菲特收购伯克希尔60周年,在94岁高龄的巴菲特确认全程参与但接班人阿贝尔角色升级的背景下,呈现出历史性转折的深刻印记。

会议释放出五大核心信号:在3340亿美元现金储备创纪录的当下,伯克希尔将重点布局日本五大商社并探索东南亚新兴市场,其持有的日本商社市值已达235亿美元,股息收益率达3.45%,而近期发行的900亿日元债券被视为加码亚洲投资的先兆。面对美国经济0.3%的季度萎缩和关税政策冲击,巴菲特虽重申不做空美国但坦承关税是战争行为,同时通过减持苹果、美银等高价资产将股票组合久期压缩至5.8年,显示出对美股高估值的警惕,标普500预期市盈率25倍远超历史均值,而伯克希尔A股市净率1.7倍创2007年来新高。

接班人阿贝尔的首次深度亮相成为焦点,这位主导能源转型的准CEO或许将打破三项传统:推动伯克希尔能源板块的可再生能源装机量突破6100兆瓦,探索电网升级和碳捕捉技术;在股东压力下考虑适度分红,改变巴菲特坚守68年的零股息策略;通过双轨制投资体系引入科技赛道敏感度,其主导的日本投资年化回报率达19%已印证战略眼光。同时,巴菲特子女苏茜和霍华德在董事会的话语权提升,形成家族与职业经理人共治格局,而巴菲特修改遗嘱将1280亿美元个人财富交由子女慈善基金会管理。

腾讯自选股今晚7点开始直播,老罗也不多啰嗦了,看直播去了。希望有朝一日老罗也能亲临奥马哈,现场听股神的布道(但今年可能是巴菲特最后一次出现在股东大会了)。

5. 本周读书

5.1 《妈妈的银行账户》

书中对子女的养育观念值得学习,平等尊重,陪同成长,而不是老想着高高在上地操纵孩子。以身作则,事事主动,要考虑到子女的感受。

评分四星⭐️⭐️⭐️⭐️

5.2 《我要按自己喜欢的方式去生活》

很有意思的一本漫画,其中有一段印象很深:天气好极了,钱几乎没有。但这次想反过来说:钱几乎没有,但天气好极了。

评分四星⭐️⭐️⭐️⭐️

6. 本周运动

本周遛弯两次,由中午改成了晚上不吃饭,体重变化并不太大,持续坚持。

如果觉得本文还不错,那就点个赞或者『在看』吧,祝大家周末愉快!

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

免责声明:本公众号只作为本人的投资日志记录,本文中提及的个股都有腰斩或血本无归的风险,本人不做任何投资建议,投资请坚持独立思考。

微信公众号文章地址:老罗投资周记-20250503