老罗投资周记-20250823

发布时间:2025-08-23

Table of Content

微信公众号文章地址:老罗投资周记-20250823

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

1. 本周交易#

无

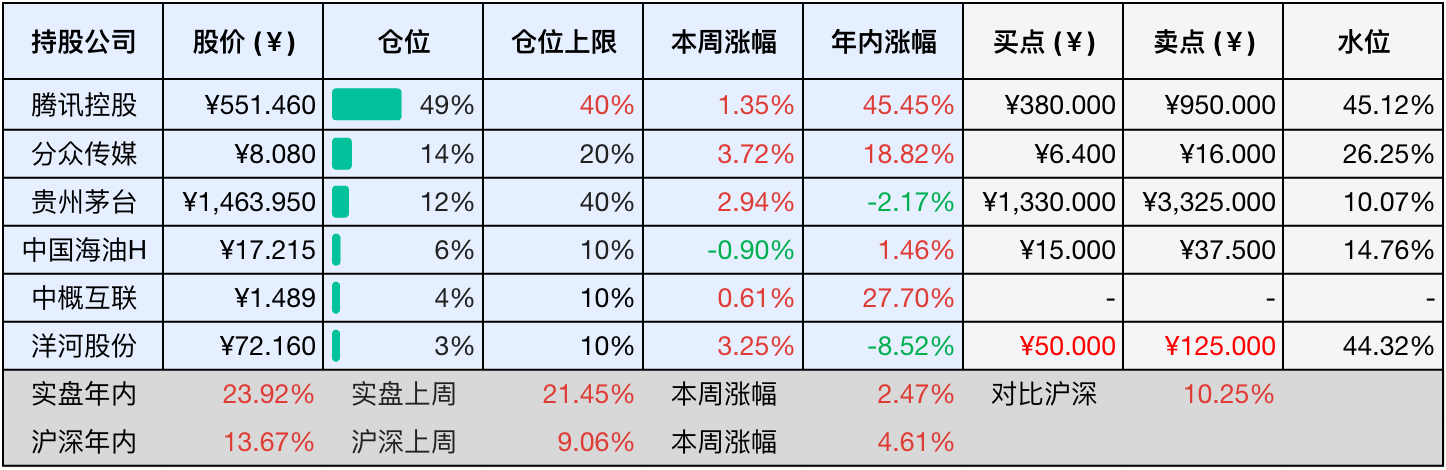

2. 目前持仓#

当前持有的股票包括:腾讯控股 49%、分众传媒 14%、贵州茅台 12%、中国海油H 6%、中概互联 4%、洋河股份 3%。

此外还有部分现金,加上少量的海康威视、恒瑞医药、上海机场、宋城演艺等股票,其份额较少,仅作为观察仓不进行记录。

本周投资组合整体涨跌+2.47%,年内收益率+23.92%。

注:

- 表格底部数据为老罗与沪深300指数年内收益率对比。

- 港股持仓已按实时汇率换算为人民币。

- 本周估值有调整的洋河股份买点与卖点已标红。

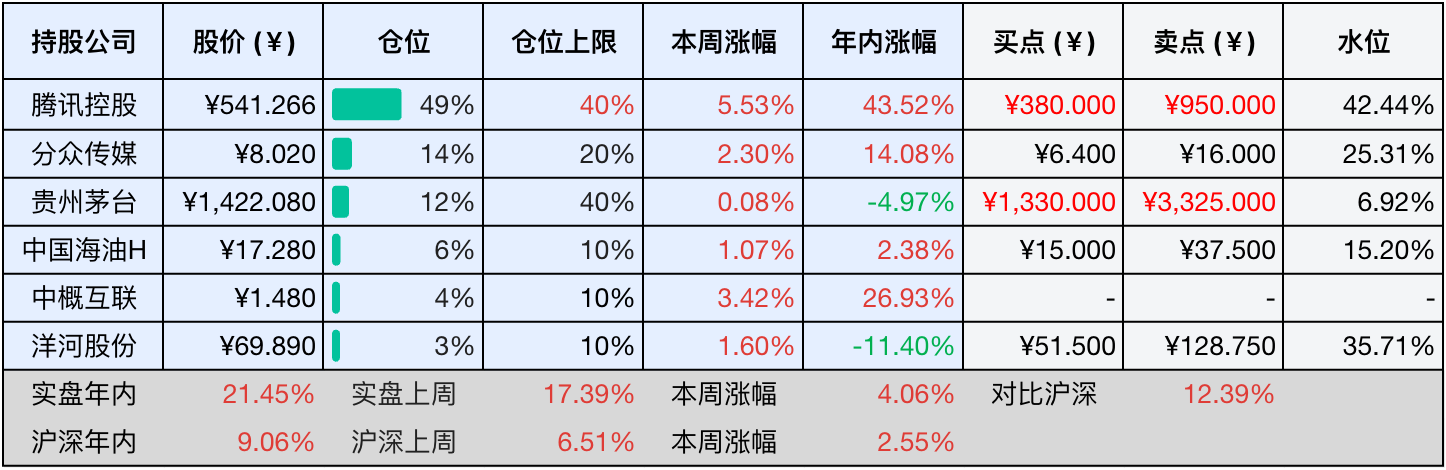

3. 上周数据#

4. 本周事项#

- A股首次突破100万亿元大关

- 洋河25年半年报

只对持股和交易感兴趣的朋友,读到这里就可以退出了。后面是对上述事件的展开,无新内容。

4.1 A股首次突破100万亿元大关#

8月18日上午10点,A股市场迎来了历史性时刻:总市值第一次站上100万亿元大关。这波标志性突破的背后,本周市场表现也很亮眼,沪指强势往上走,一举冲过3800点,创下近十年来的新高。

在众多板块里,券商股的涨幅最大,其中长城证券已连收4个涨停,同花顺单日涨了14%,市值很快冲到2250亿元。这波行情不是凭空来的,东方财富上半年利润涨了37%,西部证券刚完成对国融的并购重组,行业集中度也在慢慢提升。

百万亿市值背后,市场正在悄悄发生变化,和2015年靠杠杆资金炒起来的疯牛不一样,这轮从4月3040点涨起来、累计涨了20%+的行情里,没再出现配资乱象,监管层也没出手干预。真正托住市场的,是社保、险资这些长期持有的稳定资金,它们的占比从十年前的18%升到了现在的35%。虽说两融余额破了2万亿元,但杠杆率还在安全范围之内。

更值得留意的是,市场看估值的逻辑变了,农业银行以2.19万亿元市值超过贵州茅台,成了A股市值一哥。但看业绩数据,农行上半年利润只涨了4.2%,市场偏爱它,不是因为增速快,而是看重稳定的分红和低估值。另一边宁德时代在创业板的权重占了7.3%,这说明资金更愿意给有技术壁垒的企业投票,不再盲目追规模。这种分化其实是好事,意味着资金不瞎炒概念了,真的开始盯着企业基本面。

眼下市场的底子比以前扎实多了,央行数据显示,7月份居民存款少了1.1万亿元,非银存款却多了2.14万亿元,这背后是老百姓的钱在慢慢往股市搬家。新增开户数到了196万户,比去年同期多了71%,不断给市场添新的活力。往深了看,企业端也有好变化,上半年A股公司研发投入增速达18.7%,是营收增速的三倍。

站在百万亿市值这个节点回头看,市场未来的方向越来越清楚。对散户来说,农行登顶市值第一是个明确信号,跟风炒作的时代过去了,得沉下心研究企业基本面。对监管层而言,怎么平衡500多家排队IPO的企业和退市新规,考验着对市场出清机制的把控能力。

现在的A股,只有制度完善慢慢替代了短期刺激,找好公司替代炒概念成了市场主流,这个迈入百万亿级别的市场,才真的能扛起中国经济未来的担子。

4.2 洋河25年半年报#

8月18日晚,洋河股份交出了2025年上半年的成绩单,营收147.96亿元,净利润43.44亿元。单看数字这份成绩不算亮眼,营收同比下滑35%,净利润缩水45%,创下2009年上市以来的最大跌幅。省外市场跌得尤其明显,42.7%的降幅远高于省内的25.8%,曾经扛起业绩大旗的中高端产品线,如今也少了近四成的进账。

行业寒潮下,没有谁能独善其身,全国白酒产量上半年下滑5.8%,消费趋于理性,商务宴请缩减,婚宴用酒也从讲排场转向重实惠。洋河手里的经销商少了257家,库房里还压着192亿的存货,预收货款更是大减43%,这些数字都指向同一个问题,卖酒越来越难了。

在江苏省,洋河的名字几乎和白酒划等号,婚庆市场的餐桌上,梦之蓝水晶版依旧是首选,渠道深入到县城甚至乡镇,连小卖部的冰柜里都常年备着海之蓝。省内71亿的收入虽然比往年少了,但市场份额没丢,稳定的市场份额,成了洋河眼下最珍贵的缓冲带。

海之蓝年销过亿瓶的纪录不是虚名,第七代升级版今年3月推出,酒体里加了五年陈的调味酒,入口更绵甜。定价59元的洋河光瓶酒6月正式上线,48小时卖空一万瓶,冲上京东热卖榜首。新品未必立刻反映在财报上,但至少说明消费者对老牌子仍然抱有信任。

洋河目前账上躺着170亿现金,负债率不到20%,这是洋河敢主动调整的底气。年中还宣布每10股分红46.5元,拿70亿回馈股东,行业寒冬里肯这么撒钱的,要么是真的心大,要么是真有储备有粮不慌,洋河显然是属于后者。

洋河这半年做了两件看似矛盾的事:一边控量稳价,宁可少卖也要守住主导产品的价格体系;一边全力推新品,光瓶酒和升级版海之蓝双管齐下。慢不是躺平,而是腾出手换打法。渠道上,省外经销商减少268家,省内反倒增加11家,呈现出收缩战线、精耕省内的策略。7月份换帅后,新董事长顾宇从地方转战企业,但白酒这行,最终还得靠酒说话,好在洋河窖池里还存着百万吨原酒,其中23万吨是用高端陶坛储藏的。时间酿出的酒,终究要交给时间去兑现。

这份半年报,记录了一家酒企面对行业转折时的清醒,省内基本盘未松,新品试探初显水花,现金储备和分红力度传递着底气。当下白酒行业的竞争,早已经不是比谁跑得快,而是看谁踩得稳。洋河手里那杯酒,一半盛着短期阵痛,一半斟满长期筹码。

以下是对洋河股份估值调整环节:

业绩大幅下滑

- 营收:147.96亿元(同比-35.32%),其中中高档酒收入126.72亿元(同比-36.52%),普通酒收入18.41亿元(同比-27.24%)。

- 净利润:43.44亿元(同比-45.34%),毛利率73.4%(同比-0.4%),净利率19.0%(同比-9.6%)。

- 现金流:经营活动现金流净额6.16亿元(同比-69.85%),合同负债58.78亿元(较年初减少了43%)。

核心问题

- 渠道库存:渠道去库存持续,销量同比-32.35%,产量同比-51.63%。

- 区域分化:省内收入71.21亿元(同比-25.8%),省外收入73.92亿元(同比-42.68%)。

估值粗估

- 三年后净利润:按每年增长5%计算,43.44x(1.05³)≈50亿元。

- 合理PE区间:30倍,白酒行业默认给30倍PE。

- 合理市值:50亿x30PE=1500亿元。

- 理想买点(50%):1500亿×50%=750亿元(股价50元)。

- 一年内卖点:股价125元。

核心风险

- 需求疲软延续:中高端酒占比86%,若消费降级持续则毛利率承压。

- 省外拓展受阻:省外收入下滑42.7%,全国化战略成效待验证。

转机信号

- 库存去化:渠道库存降至2个月以下(当前约3个月)。

- 产品结构优化:梦之蓝M6+批价站稳600元,光瓶酒占比提升至15%。

- 现金流改善:经营性现金流净额回正,合同负债环比增长。

5. 本周读书#

5.1 《朱镕基讲话实录 第三卷》#

无论身处高位还是居于幕后,人们怀揣的梦想、拥有的智慧、涌动的热血、秉持的壮志以及展现的勇气,终究会被岁月长河渐渐带走,但他们为社会留下的宝贵财富,却永远不会就此中断。朱镕基总理堪称当代中国经济改革的关键掌舵者,他足智多谋、果敢善断,比起古代贤相也毫不逊色。

在复杂的经济局势面前,他凭借卓越的智慧和坚定的决心,主导推动了一系列影响深远的改革举措,像财税改革、国企改革等,为中国经济的腾飞奠定了坚实基础,其功绩在经济发展史上留下了浓墨重彩的一笔。

评分五星⭐️⭐️⭐️⭐️⭐️

6. 本周运动#

本周运动四次,全部是遛弯,体重本周变化不大。

如果觉得本文还不错,那就点个赞或者在看吧,祝大家周末愉快!

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

免责声明:本公众号只作为本人的投资日志记录,本文中提及的个股都有腰斩或血本无归的风险,本人不做任何投资建议,投资请坚持独立思考。

微信公众号文章地址:老罗投资周记-20250823

老罗的社交媒体

扫码关注老罗投资微信公众号