老罗投资周记-20250816

发布时间:2025-08-16

Table of Content

微信公众号文章地址:老罗投资周记-20250816

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

1. 本周交易#

无

2. 目前持仓#

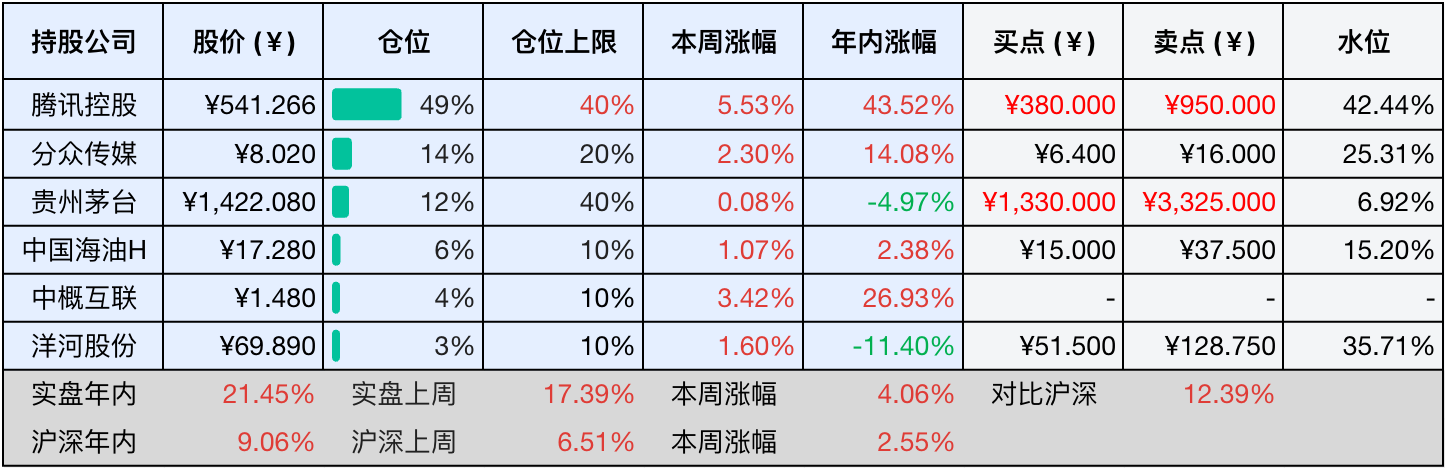

当前持有的股票包括:腾讯控股 49%、分众传媒 14%、贵州茅台 12%、中国海油H 6%、中概互联 4%、洋河股份 3%。

此外还有部分现金,加上少量的海康威视、恒瑞医药、上海机场、宋城演艺等股票,其份额较少,仅作为观察仓不进行记录。

本周投资组合整体涨跌+4.06%,年内收益率+21.45%。

注:

- 表格底部数据为老罗与沪深300指数年内收益率对比。

- 港股持仓已按实时汇率换算为人民币。

- 本周估值有调整的腾讯控股和贵州茅台买点与卖点已标红。

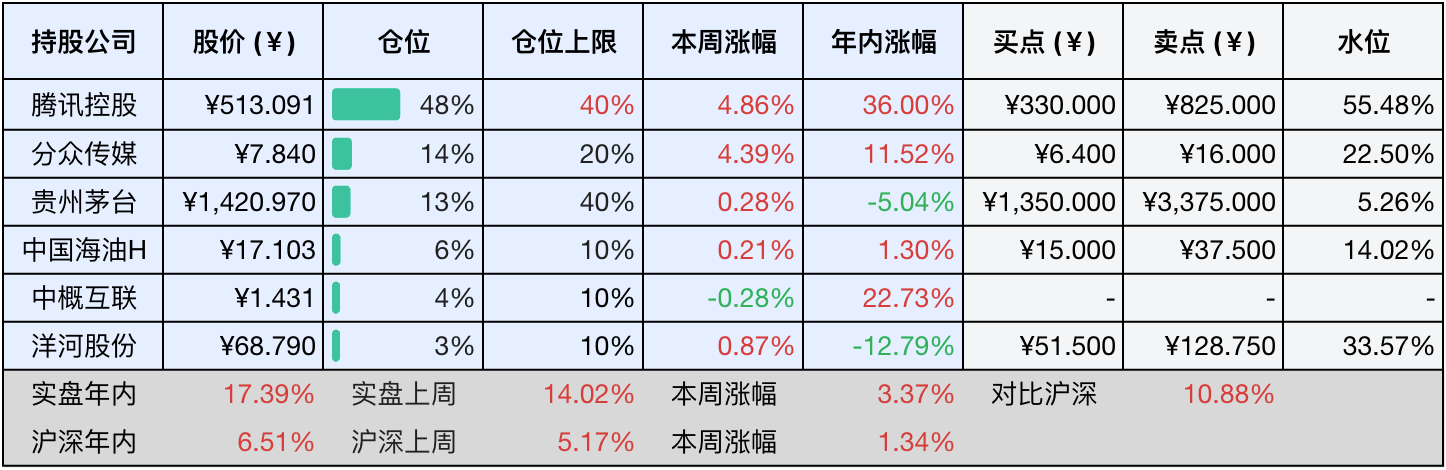

3. 上周数据#

4. 本周事项#

- 贵州茅台半年报

- 腾讯控股Q2财报

- 分众传媒年度分红下周到账

只对持股和交易感兴趣的朋友,读到这里就可以退出了。后面是对上述事件的展开,无新内容。

4.1 贵州茅台半年报#

贵州茅台2025年上半年实现营业总收入910.94亿元,同比增长9.16%,归属于上市公司股东的净利润454.03亿元,同比增长8.89%。尽管维持了增长态势,但营收增速为近十年同期首次降至个位数,净利润增幅也创2015年以来新低。

业务结构方面,茅台酒仍然是核心支柱,收入755.9亿元,同比增长10.24%,增速高于公司整体水平。系列酒收入137.63亿元,仅增长4.69%,第二季度同比下滑6.52%,显示其作为第二增长曲线的潜力尚未充分释放。渠道转型持续推进,直销收入400.1亿元,同比增长18.63%,占总营收44.76%。其中i茅台平台贡献107.6亿元收入,批发代理渠道收入493.43亿元,增速放缓至2.83%。

国际化成为亮点,海外市场营收28.93亿元,同比增长31.26%,反映茅台通过分级市场策略与国际IP合作(如大阪世博会纪念酒)的成效。但国内经销商合同负债同比大降42.59%至55.07亿元,显示渠道库存压力增大,经销商打款意愿减弱。

财务表现存在一定的隐忧,经营活动现金流净额131.19亿元,同比下降64.18%,公司解释为财务公司存款结构调整,但市场仍然担忧实际上是销售承受较大压力。销售费用同比增长24.56%至32.6亿元,主要是因为广告投入增加,进一步挤压了利润空间。

行业与战略调整方面,白酒行业整体面临深度调整,规模以上酒企产量下滑5.8%,价格倒挂现象覆盖60%企业。茅台主动将全年营收增长目标从15%下调至9%,转向商务+礼赠+个人消费的多元场景驱动。产品端推出蛇年生肖酒、1L装飞天等新品,渠道端强化i茅台与即时零售布局,试图通过精细化运营应对市场变化。

总结来看,茅台在行业寒冬中维持了基本面稳健,但个位数增长与现金流压力反映出渠道动销放缓、系列酒增长乏力等挑战。其战略重心已经从追求高增速转向渠道优化与国际化突破,能否通过产品创新与场景拓展重塑增长动能,仍需要观察中秋、国庆等关键节点的市场反馈。

下面是对茅台的估值调整环节:

- 营收:893.89亿元(同比+9.1%),其中茅台酒755.90亿元(同比+10.24%),系列酒137.63亿元(同比+4.69%)。

- 净利润:归母净利润454.03亿元(同比+8.89%),日均盈利约2.5亿元。

- 现金流:经营活动现金流净额131.19亿元(同比-64.18%),主因财务公司存款结构变化。

- 渠道结构:直销收入400.10亿元(占比44.76%,同比+18.6%),批发代理收入493.43亿元(占比55.24%,同比+2.83%)。

- 产能基础:茅台酒基酒产量4.37万吨,系列酒基酒产量2.96万吨,质量稳中向好。

- 国际化进展:海外收入28.93亿元(同比+31.26%),增速显著高于国内(+8.74%)。

- 回购计划:截至7月底累计回购345.17万股(耗资53.01亿元),均价约为1536元每股。

2024年经营活动现金流净额长期高于净利润,2025H1现金流波动主因财务操作(非经营恶化),利润真实性并没有受损。利润可持续,护城河稳固,品牌壁垒(毛利率91.3%)、定价权(飞天茅台出厂价与批发价价差)、渠道优化(直销占比提升至45%)。增长韧性,管理层明确2025年的营收增速目标9%,国际化与高附加值产品(生肖酒、文化酒)支撑长期的增长。无需大量资本投入,资本开支依赖自有现金流(资产负债率14.75%),回购与分红(2024年派息300亿)印证其轻资产模式不需要大量资本再投入。

在三大验证前提皆为真的前提下,2027年净利润保守增速调整为862.28×(1.09³)≈1117亿元,三年后合理市值1117×30=33510亿,理想买点(50%)为33510×50%=16755亿,股价≈1330元,一年内卖点股价≈3325元。

关键风险提示:

- 上半年净利润增速8.89%创2015年以来新低,合同负债同比下降42.6%,经销商打款意愿减弱。

- 消费税改革若落地,可能会侵蚀净利率。

- 其他黑天鹅事件。

4.2 腾讯控股Q2财报#

8月13日盘后,腾讯控股交出一份超预期的成绩单。2025年第二季度营收达1845亿元,同比增长15%。经营利润(Non-IFRS)692.5亿元,同比增长18%。上半年总营收突破3645亿元,归母净利润1034.49亿元,同比增长16%。

游戏方面:本土稳中有进,海外狂飙。本土市场凭借《三角洲行动》的爆发(日活破2000万、跻身流水Top3)及《王者荣耀》《和平精英》的长青化运营,收入同比增长17%至404亿元。国际市场则借力《PUBG MOBILE》《沙丘:觉醒》等爆款,收入飙升35%至188亿元,连续四个季度创历史新高。AI技术深度融入游戏开发,虚拟队友的拟真交互、AI驱动的玩家定位策略,成为拉新留存的关键因素。

广告方面:技术升级激活生态潜力,营销服务收入同比增长20%至358亿元,连续11个季度保持两位数的增长。核心驱动力来自AI广告平台的精准化升级,混元大模型优化了从创意生成、投放策略到效果分析的全链路效率,叠加微信视频号、小程序交易生态的活跃度提升,广告主付费意愿显著增强。

企业服务方面:AI变现路径初现,金融科技及企业服务收入同比增长10%至555亿元。其中GPU租赁与API Token使用成为新的增量,反映企业客户对AI算力需求的激增。同时微信支付、理财服务及跨境业务(比如马来西亚DuitNow接入了260万商户)支撑了金融科技的稳健增长。

腾讯当季研发投入202.5亿元(同比增17%),资本开支更是同比飙升119%至191亿元,主要用于GPU采购、数据中心扩建及AI基础设施。这一激进投入背后,是混元大模型技术体系的快速迭代。但中国用户已经习惯免费使用AI工具,付费转化难度极高。公司正探索广告+服务的混合变现路径,例如在元宝中嵌入品牌合作内容,但短期内仍需依赖游戏与广告反哺AI投入。此外国际业务扩张面临地缘挑战,中东数据中心建设、日本办公室设立虽然显示其雄心,但合规成本与竞争压力不容小觑。

财报发布当天,腾讯股价大涨4.74%至586港元,创下四年来新高,市值单日激增超过2200亿港元。上半年腾讯以365亿港元回购并注销8186万股,传递出对长期价值的坚定信心,不过,当前股价距历史峰值730港元还有差距。

下面是对腾讯的估值调整环节:

2025年预测净利润(Non-IFRS),结合Q2超预期表现及券商共识,上修至2600亿元。三年复合增速维持年化10%-12%(基于游戏出海、广告提效、AI商业化潜力)。合理PE倍数:25-30倍(参考历史中枢及AI转型的溢价)。

2027年净利润×25倍PE约为8.5万亿港元,理想买点合理市值×50%,股价420港币≈380人民币,一年内卖点1050港币≈950人民币。

关键风险提示:

- AI投入产出比,资本开支同比+119%,如果商业化(如广告融合、企业服务)滞后,短期盈利将会承压。

- 游戏政策风险,版号发放节奏、未成年人防沉迷新规可能影响新游戏上线。

- 竞争加剧,字节跳动短视频分流用户时长,阿里云、华为云争夺企业客户。

4.3 分众传媒年度分红下周到账#

分众传媒的年度分红即将落地,这笔总计33亿元的现金红利将在下周正式到账,股权登记日定为2025年8月21日,除权除息日则是8月22日,只要在8月21日收盘时仍持有分众传媒股票,便能在当晚或者次日通过证券账户收到这笔分红款。

今年的年度分红比较晚,应该是受重大收购的影响,公司此前公告计划收购新潮传媒100%股权,初始方案中股份发行价格定为5.68元每股。但受到这次分红的影响,发行价被调整为5.45元每股,发行股份数量因此从14.4亿股增加至15.01亿股。这一调整意味着新潮传媒的股东将额外获得约7000万股分众股票,按当前股价折算,相当于被动增值5.6亿元。对分众股东而言,这将带来大约0.5%的股权稀释,但这是收购交易条款约束下无法规避的结果。

分红到账后,估计还是看时机买入贵州茅台或五粮液,相较于分众,白酒行业目前更为便宜。

5. 本周读书#

5.1 《源代码》#

本书是比尔盖茨的自传,读起来有点像喝白开水,没有什么波澜,也没有什么让人眼前一亮的爆点。倒不是说本书写得有多差,主要是盖茨本人的魅力值好像没点满,跟乔布斯那种自带现实扭曲力场、一开口就能让人热血沸腾的大佬,或是跟查理芒格那种随便说句人生智慧,都能被当成金句摘抄,行走的智囊相比,他更像个隔壁认真搞技术的学霸,靠谱是很靠谱,但少了点让人疯狂着迷的个人魅力。

不过这书也不是完全没宝藏,就像在平淡的剧情里突然冒出个神转折,它偷偷藏了个成功人士的通关秘籍:专注。

评分三星半⭐️⭐️⭐️❤️

6. 本周运动#

本周运动五次,遛弯三次,跳操二次,体重继续下降中。

如果觉得本文还不错,那就点个赞或者在看吧,祝大家周末愉快!

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

免责声明:本公众号只作为本人的投资日志记录,本文中提及的个股都有腰斩或血本无归的风险,本人不做任何投资建议,投资请坚持独立思考。

微信公众号文章地址:老罗投资周记-20250816

老罗的社交媒体

扫码关注老罗投资微信公众号