老罗投资周记-20250621

发布时间:2025-06-21

Table of Content

微信公众号文章地址:老罗投资周记-20250621

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

1. 本周交易#

无

2. 目前持仓#

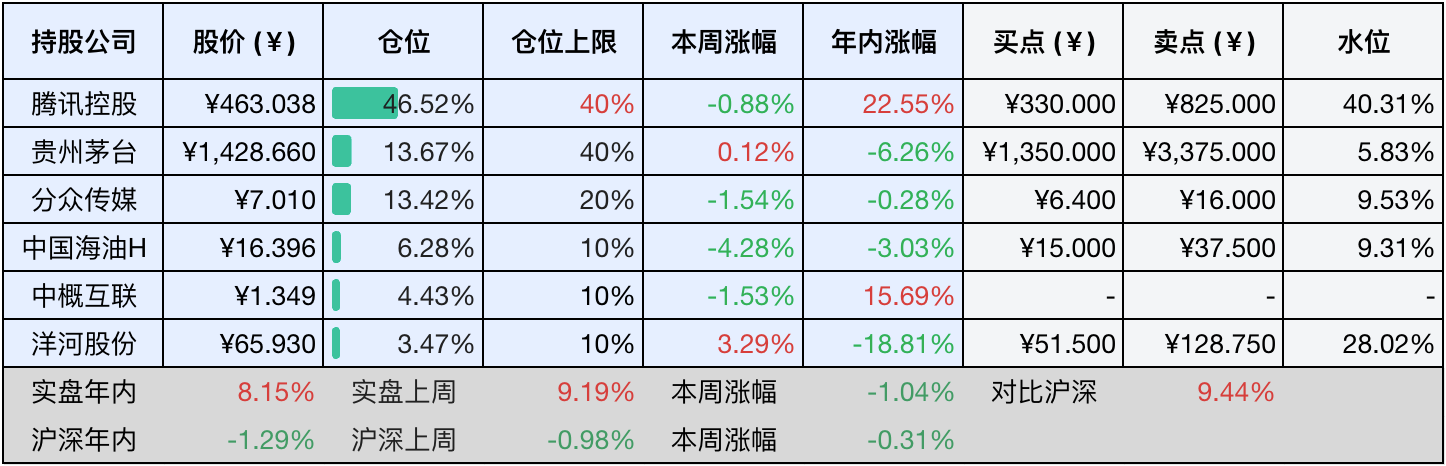

当前持有的股票包括:腾讯控股46.52%、贵州茅台13.67%、分众传媒13.42%、中国海油H 6.28%、中概互联4.43%、洋河股份3.47%。

此外还有少量现金,加上少量的海康威视、恒瑞医药、上海机场、宋城演艺等股票,其份额较少,仅作为观察仓不进行记录。

本周投资组合整体涨跌-1.04%,年内收益率+8.15%。

注:

- 表格底部数据为老罗与沪深300指数年内收益率对比。

- 港股持仓已按实时汇率换算为人民币。

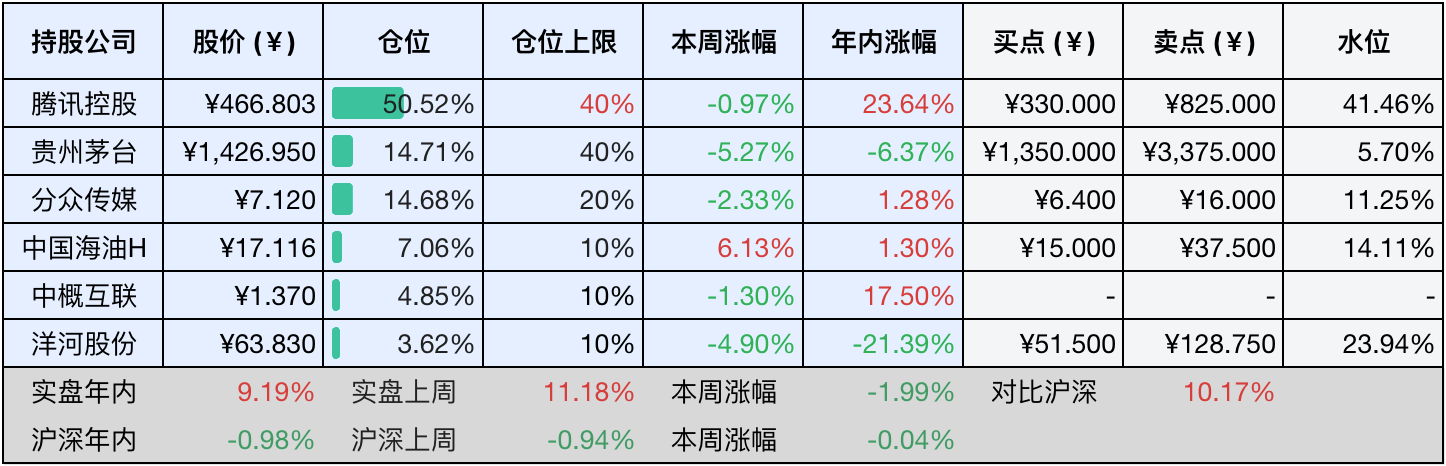

3. 上周数据#

4. 本周事项#

- 腾讯收购游戏开发商和二次上市

- 飞天茅台价格持续下跌

- 分众传媒收购新潮传媒进展延迟

只对持股和交易感兴趣的朋友,读到这里就可以退出了。后面是对上述事件的展开,无新内容。

4.1 腾讯收购游戏开发商和二次上市#

传腾讯希望以150亿美元的价格收购韩国游戏开发商Nexon,Nexon代表作有《地下城与勇士》《泡泡堂》《冒险岛》《跑跑卡丁车》《反恐精英Online》等,都是小时候经常玩的游戏,腾讯这次收购的意图非常明显,希望强化其在全球游戏的IP布局。

腾讯和Nexon有接近20年的合作历史,早在2019年的时候就曾经谈过收购的事宜,但没有成功。之后Nexon公司创始人去世了,因为韩国的遗产税高达50%,创始人的遗孀和子女因为交不起巨额遗产税,只好把公司股份抵押给韩国政府,韩国政府想要把股票变现,但一直没有达成满意的交易价格。在这个背景下,近期又传出腾讯准备收购,不过这个出价和公司目前的市值差不多,没有什么溢价,能不能收购成功也不能百分百确定。

但不管怎么说,腾讯这是一改之前的收缩架势,又转向到了对外扩张的路上,“腾克希尔哈撒讯”可能又回来了。

另一件事,深圳新规允许港股上市的大湾区企业在深交所二次上市,也叫红筹股H+A模式,腾讯被视为首要的目标企业,相关的规则正在制定之中。目前已经有红筹企业在A股二次上市的案例,主要集中在上交所,比如中国移动、中芯国际等。

红筹企业H+A上市一直热度不太高,主要有两点原因,一是两地上市的成本比较高,二是A股上市标准更为严苛,尤其是对于红筹架构的企业。不过,相比于港股来说,A股估值更高,流动性也更强,只是融资需要审批,没有港股便利。

腾讯如果直接在深交所二次上市,以后购买股票的成本可能会有所降低,主要是那个分红税,扣得实在是太多了,令人肉疼。

4.2 飞天茅台价格持续下跌#

飞天茅台的终端价格最近持续下跌,根据数据显示,6月15日,散瓶飞天茅台的批发价跌至每瓶1930元,单日下跌了30元,而原箱装的价格也报至每瓶1990元,双双创下今年的新低。导致这一波价格下滑的因素主要是消费淡季的到来、近期备受关注的所谓禁酒令的影响,以及电商平台的低价投放策略加大了对市场价格的冲击。

说到这个“禁酒令”,虽然讨论得沸沸扬扬,但需要澄清的是,这些禁令涉及的范围比较广泛,并非仅仅针对酒类。那么禁酒令对白酒行业有影响吗?客观来说,肯定存在一些影响,但影响范围其实非常有限,因为当前政务消费在整个白酒市场中的占比已经不足2%,几乎可以忽略不计。以茅台为例,短期内禁令可能对市场情绪造成一定的负面冲击,产生一些实际影响,但如果把时间拉长来看,这种影响几乎可以视作不存在。

每当股价下跌,市场上就会出现各种各样的鬼故事,比如现在年轻人都不喝白酒了。这种论调其实并不新鲜,每个时代的年轻人都可能不太喜欢白酒,也或许是暂时还消费不起高端白酒,但随着年龄的增长,步入中年之后,他们将成为社会消费主力,情况往往会发生改变。况且茅台在整个白酒市场中的份额还不到1%,即使未来饮酒的人数真的减半,对茅台的实际业绩也很难构成实质性影响。长远来看,少喝酒,喝好酒很可能成为消费趋势,这对于定位高端的茅台反而是一种利好。

现在终端价格跌破2000元,需要理性看待,注意这里说的不是建议零售价1499元(这个价格只要一放出就是瞬间被抢光),更不是那遥不可及的1169元出厂价。这仅仅意味着经销商的利润空间有所压缩,从过去每瓶暴赚上千元,到现在每瓶赚几百元。但对于茅台酒厂本身而言,其经营模式并没有发生改变,生产出来多少就能卖出多少,给厂家的价格(出厂价)是稳定不变的。至少到目前为止,茅台的业绩基本面并没有受到终端价格波动的直接影响。

展望未来,消费者对茅台品牌的喜爱程度没有改变,白酒在中国人的社交润滑作用没有改变,其作为一种情绪调节剂的角色也没有改变,基于这些根本性的前提,茅台的利润在可预见的未来大概率仍将保持稳健增长。当前的市场价格,从长期价值投资者的角度看,已经显得颇具吸引力。只要上述这些支撑茅台价值的核心逻辑没有发生根本变化,我会持续看好并选择买入持有。

茅台分红应该是6月26日到账,每股分得27.673元人民币(税前)。同时,在周一卖出了部分的指数基金,计划在合适价位买入贵州茅台或五粮液,资金有限,就看这两个公司谁先跌到买入价格了。

4.3 分众传媒收购新潮传媒进展延迟#

分众传媒收购新潮传媒交易仍然处于尽职调查和反垄断申报阶段,交易涉及50个交易方,包括京东、百度等关联公司,还未完成全部交割,属于好事多磨。

同时在阿里拍卖平台显示,新潮传媒有两笔合计1121万股的股权将在7月1日进行司法拍卖,起拍价合计约7亿元。分众传媒此前公告显示,相关股东已承诺将采取措施解除标的股权的质押和冻结状态,确保交易顺利进行。

分众传媒与新潮传媒在电梯广告市场的合并后,两者的合计市场份额将显著提升,在户外视频广告领域的市占率接近23.8%,引发垄断担忧。2009年分众与新浪的并购就曾因为涉嫌垄断被叫停,这次交易也面临类似的监管风险。

5. 本周读书#

5.1 《黄永玉:人中要笑,就没有输》#

黄永玉确实是鬼才,一个长寿、乐观、江湖气的老头。读了本书才了解到阿诗玛、雷锋画像、庚申年猴票都是黄永玉所画。

评分三星半⭐️⭐️⭐️❤️

5.2 《我和我的母亲》#

本书是选自陈行甲的作品《在峡江的转弯处:陈行甲人生笔记》,母亲确实是一个人最初的老师,优秀的母亲对孩子的影响是终其一生的,赞美伟大的母亲。

评分四星半⭐️⭐️⭐️⭐️❤️

6. 本周运动#

本周健走三次,每次五公里,同时继续节食中。

如果觉得本文还不错,那就点个赞或者在看吧,祝大家周末愉快!

老罗投资周记,每周六更新。专注于股权投资、阅读、学习与个人成长,知行合一、日拱一卒、投资人生。微信公众号【老罗投资】,文章均首发于公众号。

免责声明:本公众号只作为本人的投资日志记录,本文中提及的个股都有腰斩或血本无归的风险,本人不做任何投资建议,投资请坚持独立思考。

微信公众号文章地址:老罗投资周记-20250621

老罗的社交媒体

扫码关注老罗投资微信公众号